你的位置:国内实盘配资_十大炒股杠杆平台合约_期货炒股配资 > 国内实盘配资 >

安全配资公司 险资长钱配置新趋势:产寿险债券持仓同比增超15% 权益配置比例略有下滑

发布日期:2024-10-20 18:24 点击次数:183财联社6月3日讯(记者夏淑媛)以险资为代表的中长期资金动向一直是市场关注的重点。进入二季度安全配资公司,险资投资能否“再上一层楼”,未来配置、加仓方向何去何从?

财联社记者就以上问题采访多位业内人士,整体来看,保险资金在资产配置结构上呈现以下趋势:多家险企表示会继续加大债券类资产投资。据悉,自年初以后,产寿险公司均大幅加仓债券。一季度人身险公司债券持仓比例为46.82%,同比增长21%;财产险公司债券持仓也达到38.2%,同比增长14.81%。

与此同时,险资权益类资产配置仍有提升空间,但由于固收安全垫变窄,国内A股市场波动性较高,也不宜多配。据了解,一季度,产寿险公司股票投资占比均略有下滑,其中人身险公司同比下降1.69%,财险公司同比下滑0.13%。

业内人士分析,受疫情、高质量发展目标和生息类资产供给变化等多方面以及近年债市牛市的影响,使得保险资金加大了对固收资产的配置力度,但是险资对各类资产投资的仓位并非此消彼长的对立关系,对各类资产的买卖更多受到赚钱效应、资产供给及资产之间性价比的影响。展望未来,业内人士认为债券仍是保险公司投资的根基,可根据1年期MLF利率的变化来对各期限各品种债券的收益率进行相应调整。

人身险公司保险资金运用变化:债券持仓同比大增21%,股票和长期股权投资配置比例下滑

一季度末,保险公司总资产32.9万亿元,较年初增加1.4万亿元,较年初增长4.4%。截至一季度末,保险资金运用余额为29.94万亿元,同比增长10.98%。

其中,人身险公司资金体量占比最大。截至一季度末,人身险公司总资产28.6万亿元,较年初增长4.4%;人身险公司资金运用余额26.87万亿元,同比增长11.72%。一季度,人身险公司年化财务投资收益率2.12%,年化综合收益率7.48%。

在业内人士看来,金融资产持有策略会计重分类拔高部分非上市公司的收益率。部分非上市公司综合口径投资收益率大幅领先行业平均水平,并远超主要市场基准,从最近两个季度此类公司信披内容看,主要由于将持有至到期投资(主要为债券)重分类为可供出售金融资产,将积累的债券资本利得释放至OCI,从而提升了综合口径投资收益率。

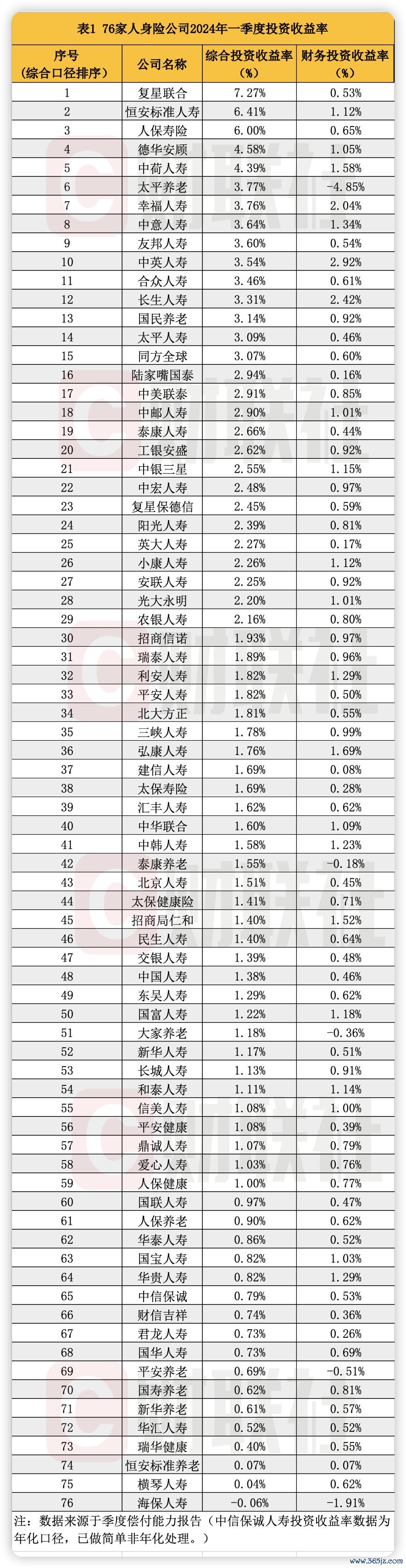

据财联社记者统计,一季度披露偿付能力报告的76家非上市人身险公司综合投资收益率最高为7.27%、最低为-0.06%、中位数为1.66%。业内人士表示:“这也从侧面印证监管披露的行业年化投资收益率口径为季度收益率整体年化。”

具体来看,复星联合、恒安标准人寿和人保寿险位居前三,一季度综合投资收益率分别为7.27%、6.41%、6%,国联人寿、人保养老、华泰人寿等 17家公司综合投资收益率则低于1%。

从财务投资收益率来看,除了太平养老 (-4.85%)、泰康养老(-0.18%)、大家养老(-0.36%)、平安养老(-0.51%)和海保人寿(-1.91%)5家公司为负值之外,其他71家人身险公司财务投资收益率均为正。

从大类资产配置来看,一季度人身险公司大幅加仓债券,股票和长期股权投资配置比例有所下滑。

具体来看,人身险公司投向债券12.58万亿元,占比46.82%,同比增长21%;银行存款2.56万亿元,占比9.52%,同比增长11.27%;证券投资基金1.47万亿元,占比5.48%,同比增长8.57%。

长期股权投资2.24万亿元,占比8.35%,同比下滑3.33%;股票1.82万亿元,占比6.78%,同比下降1.69%。

展望未来,业内人士认为债券仍是保险公司的加仓品种。“参考日本寿险业2010-2020年期间经历从零利率到负利率,此期间日本寿险公司债券持仓不降反升,占比达到50%以上。”上述人士表示。

财险公司保险资金运用变化:银行存款配置占比下降12.79%,债券规模同比增长15%

一季度末,产险公司总资产2.9万亿元,较年初增长4.4%。财险公司资金运用余额为2.02万亿元,同比增长3.92%。

一季度,财险公司年化财务投资收益率为2.8%,年化综合投资收益率为4.84%。

从已经披露一季度偿付能力报告的84家财险公司来看,一季度财务投资收益率中位数为0.67%,综合投资收益率中位数为0.82%。

从具体公司来看,除了中华财险(-0.02%)、融盛财险(-0.66%)两家公司一季度综合投资率为负,其他82家财险公司综合投资收益率均为正。其中,广东能源自保一季度综合投资收率4.37%位居第一;汇友相互2.35%排名第二,永安财险1.93%排名第三。

从财务投资收益率来看,华农财险(-0.42%)、东海航运(-0.49%)、锦泰财险(-1.28%)、鑫安汽车(-0.64%)、众安在线(-0.87%)、海峡金桥(-0.23%)、亚太财险(-0.04%)、国泰财险(-0.78%)、建信财险(-0.04%)、国任财险(-1.16%)、中华财险(-0.12%)、融盛财险(-1.01%)12家公司财务投资收益为负,其他72家公司财务投资收益率均为正。

从财险公司的资金配置结构来看,财产险公司加仓债券和长期股权投资,银行存款和股票的配置占比有所下降。

其中债券规模0.77亿元,占比38.2%,同比增长14.81%;证券投资基金0.18亿元,占比8.76%,同比增长11.07%;长期股权投资0.13亿元,占比6.51%,同比增长5.24%。

而银行存款0.36亿元,占比17.75%,同比下降12.79%;股票0.13亿元,占比6.36%,同比下滑0.13%。

某人身险公司资产管理部投资经理对财联社记者表示,2020年至今,债市牛市驱动保险大规模增加固收资产配置,由于权益表现平淡,权益仓位保持中性。受疫情、高质量发展目标和生息类资产供给变化等多方面以及近年债市牛市的影响,使得保险资金加大了对固收资产的配置力度。

在这一时期,保险对权益的仓位基本上在10%-12%之间波动,结构上更加注重红利低波价值品种的投资。除此之外,受到房地产行业系统性压力的影响,保险对地产的投资大幅收缩,存量不动产投资和与房地产相关的债券持仓面临一定的兑付压力。

但险资对各类资产投资的仓位并非此消彼长的对立关系,对各类资产的买卖更多受到赚钱效应、资产供给及资产之间性价比的影响。在表现较为强劲的资产上,保险机构会持续增加其仓位,而至于其他资产是否减少仓位,则取决于各类资产之间的性价比。

业内人士建议,随着利率波动中枢逐年下移,可以根据1年期MLF利率的变化来对各期限各品种债券的收益率进行相应调整,重新定义符合市场实际情况的新的分位数水平,然后根据分位数水平对配置策略进行优化。

在保险业回归保障本源的背景下安全配资公司,坚持基于负债特性进行大类资产配置,坚持在战略资产配置的引领下积极配置长期固收资产,延展资产久期的保险公司,在今后的经营中将会逐渐显露出优势。

热点资讯

相关资讯